ගනුදෙනු චේතනාවෙන් මුදලට ඉල්ලුමක් ඇතිවෙන්නේ, මුදල් ගෙවීම් මාධ්යයක් වශයෙන් කටයුතු කරන නිසා ය.

පුද්ගල ආදායම් ලැබීම් සහ වියදම් කිරීම් එකිනෙකට නොගැලපීම නිසා එදිනෙදා ගනුදෙනු කිරීමේ අරමුණින් මුදල් ශේෂ ලඟ තබ ගැනීම ගනුදෙනු චේතනාවෙන් මුදලට කරන ඉල්ලුම යි.

පුද්ගල ආදායම් ලැබීම් හා වියදම් කිරීම් එක විට සිදු නොවේ. එලෙස එක විට ආදායම් ලැබීම් සහ වියදම් කිරීම් සිදු වන්නේ නම්, මුදල් ශේෂ ලඟ තබා ගැනීමට පුද්ගලයන්ට අවශ්ය නොවේ.

සාමාන්යයෙන් පුද්ගලයන් ආදායම් ලැබෙන්නේ කිසියම් කාලයකට වරක් ය. එය මාසික ව හෝ සතිපතා හෝ දෛනික ව හෝ විය හැක.

එලෙස අදායම් ලබා ඊලඟ ආදායම් වාරය ලැබෙන තෙක් වියදම් පියවීමට මුදල් ලඟ තබා ගැනීම අවශ්ය වේ. මෙකී වියදම් සැලසුම් කළ වියදම් බව ද මතක තබා ගත යුතු ය.

ගනුදෙනු චේතනාව යටතේ මුදලට කරන ඉල්ලුම කොටස් දෙකක් පවතී.

- ආදායම් චේතනාව

- ව්යාපාරික චේතනාව

ආදායම් චේතනාව යටතේ මුදල් ඉල්ලුම් කරන්නේ කුටුම්බ අංශය යි. කුටුම්බ ආදායම් ලැබී ඊලඟ ආදායම් වාරය පැමිණෙන තෙක් කාලය තුළ සැලසුම් කළ වියදම් පියවීමට ආදායමින් කොටසක් මුදල් ලෙස ලඟ තබා ගත යුතු ය.

ව්යාපාර චේතනාව යටතේ මුදල් ඉල්ලුම් කරන්නේ ව්යාපාරික අංශය යි. ඒ තම විකුණුම් ආදායම් දෙකක් අතර කාල පරාසය තුළ ව්යාපාරික වියදම් පියවීම සඳහා ය.

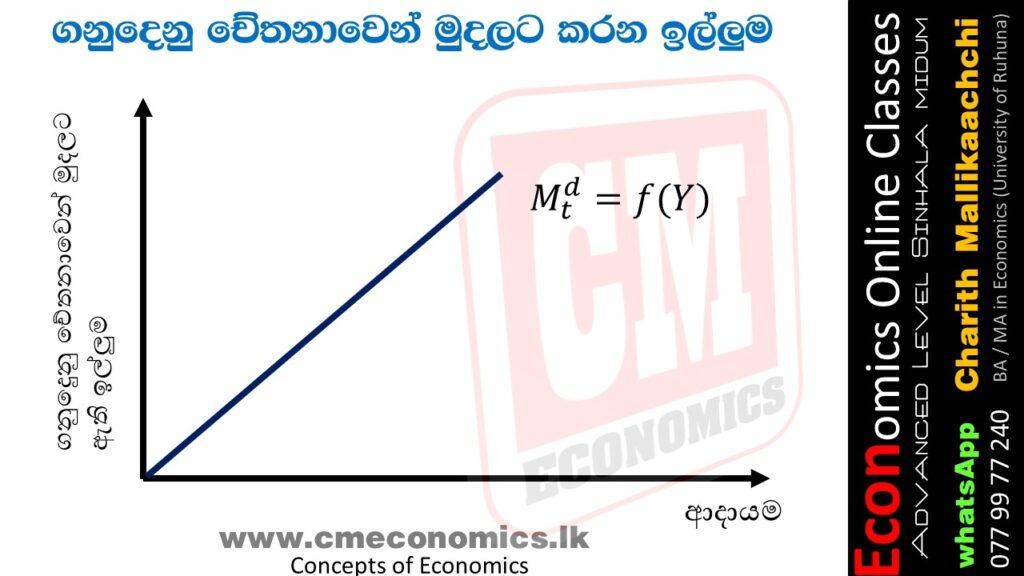

ගනුදෙනු චේතනාවෙන් මුදලට කරන ඉල්ලුම තීරණය වන්නේ, ප්රධාන වශයෙන් ආදායම අනුව යි. ආදායම හා ගනුදෙනු චේතනාවෙන් මුදලට කරන ඉල්ලුම අතර අනුලෝම හෙවත් ධන සම්බන්ධතාවයක් පවතී.

ආදායමට අමතර ව ගනුදෙනු චේතනාවෙන් මුදලට ඉල්ලුමක් ඇතිවීමට බලපාන සෙසු සාධක කිහිපයකි.

- මිල මට්ටම

- පොලී අනුපාතිකය

- ආයතනික සාධක

- මූල්ය ක්රමයේ නව්යතා

වැඩිදුර පැහැදිලි කර ගැනීමට පහත වීඩියෝව නරඹන්න